728x90

이번 포스팅에서는 국내 대표적 MRO(소모성 자재) 기업으로써 안정적인 사업을 바탕으로한 주주친화적인 정책을 통해 꾸준히 고배당을 지급하며, 전기차 충전소라는 신사업 진출을 모색하고 있는 기업, 아이마켓코리아의 기업 정보, 사업 전망, 실적 추정치, 그리고 시나리오별 예상 주가 전망에 대해서 알아 보도록 하겠습니다.

목차

1. 기업 정보

2. 사업 전망

3. 실적 추정치

4. 시나리오별 예상 주가 전망

1. 아이마켓코리아 기업 정보

- 2000년에 삼성그룹의 일원으로 시작한 국내 대표적 MRO(소모성 자재) 기업

- 2000년대 초반부터 현재까지 소모성자재를 주요 품목으로 사업 중

- IT, 건자재, 원자재, 부자재, 설비, 서비스 등으로도 품목 확대 중

- 장점: 고객과의 안정적 관계를 형성해 꾸준한 사업

- 단점: 낮은 마진

| 아이마켓코리아 iMarketKorea | |

| 시가총액 | 3,410억원 |

| 시가총액순위 | 코스피 417위 |

| 상장주식수 | 33,428,840 |

| 주가 | 10,200원 (2023.1.13 기준) |

| 배당수익률 | 5.60% (분기배당) |

| 외국인보유 | 8.18% |

| PER | 9.09 |

| PBR | 0.89 |

2. 사업 전망

- 주요 고객사인 삼성전자 투자, 자회사 안연케어, 그리고 신사업인 전기차 충전소 사업을 바탕으로 지속적 성장 전망

- 안정적인 수익 구조에 기반, 150원의 분기 배당을 지급 중: 배당수익률 5.6% 높은 배당매력도

삼성전자

- 일감 몰아주기 이슈로 그룹에서 독립했으나, 아이마켓코리아가 확보한 경험 + 규모의 경제로 인해 삼성그룹과의 거래관계는 앞으로도 유지될 가능성 높음 = 삼성전자 관련주

- 아이마켓코리아는 국내뿐 아니라 해외에서도 고성장 보이는 중

- 삼성전자 + 협력사가 다수 진출한 베트남에서 연평균 15% 이상의 성장률 기록

- 베트남이 전체 매출에서 차지하는 비중은 아직 10% 이하이지만, 비삼성 물량 또한 증가 중

자회사 안연케어

- 국내 대형병원 의약품을 유통하는 연결 자회사 안연케어도 안정적 성장 지속 중

- 2019년 약가 조정 이후 마진율의 일부 하락이 있었지만, 연200억 원 이상의 영업이익 기록하며 영업이익 기여도 확대 중

지아이이노베이션 지분 투자

- 2017년 설립된 혁신신약개발기업

- 최적의 이중 융합단백질 후보물질 발굴 및 임상 진입 가속화 ‘GI- SMART’ 플랫폼 보유

- 2조 3,000억 원 규모의 기술수출 성과 + 기술력 인정받아 총 2,500억 원 유치

- 면역항암 물질(GI-101)과 알레르기 치료제(GI-301), 각각 글로벌 2상, 국내 임상 1b상 중

- 코스닥 상장 예비 심사 통과 완료, 곧 본격적인 공모 절차 착수 예정

- 시장평가 우수기업 특례상장(유니콘 특례)으로 진행

| 구분 | 투자시기 | 매입수량 | 주당단가 | 투자금액 | |

| 전략적 투자자(SI) | 유한양행 | 2021.3 | 303,030 | 33,000 | 100억 |

| 아이마켓코리아 | 2021.4 | 606,060 | 33,000 | 200억 | |

| SK | 2021.6 | 296,970 | 33,000 | 98억 | |

| 제넥신 | 2021.6 | 151,515 | 33,000 | 50억 | |

| 기관투자자(FI) | 디에스자산운용 등 | 2021.6 | 3,191,986 | 36,200 | 1,155억 |

| 합계 | 4,549,561 | 1,603억 | |||

뉴스 자료

전기차 충전소 사업

- 2021년 04월 SK시그넷과 MOU를 통해 전기차 충전소 사업 진출

- SK시그넷: 2021년 350kW 초급속 충전기를 개발, 세계 최초로 미국 인증을 획득 (미국 내 점유율을 50% 이상)

- 아이마켓코리아는 SK시그넷의 충전소를 매입, 삼성그룹사를 중심으로 설치 및 운영 담당 예정

- 전기차 충전소 설치 후 소비자 이용 시 발생하는 전기료가(한국전력 고시 가격 기준) 아이마켓코리아의 매출로 인식될 예정

- 아이마켓코리아가 주로 설치하게 될 전기차 충전기는 완속 충전기

- 대당 매입가는 200~300만 원 수준으로 파악

- 2023년부터 의미 있는 매출액 성장 기대

- 2025년 이후 전기차 충전소 사업의 이익 기여가 가능할 것으로 전망

뉴스 자료

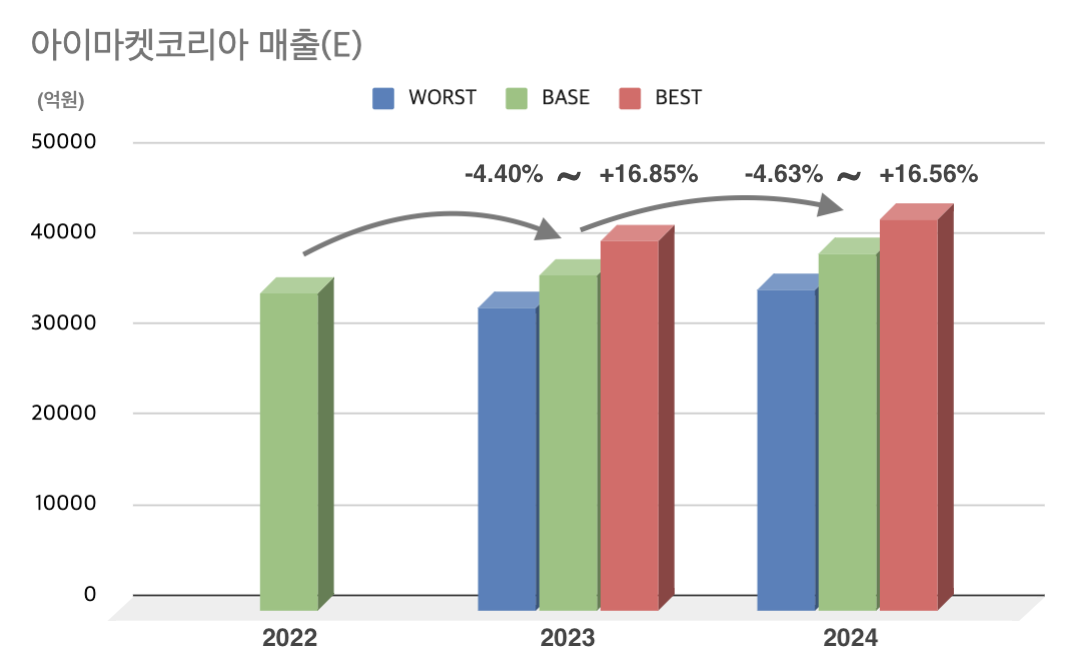

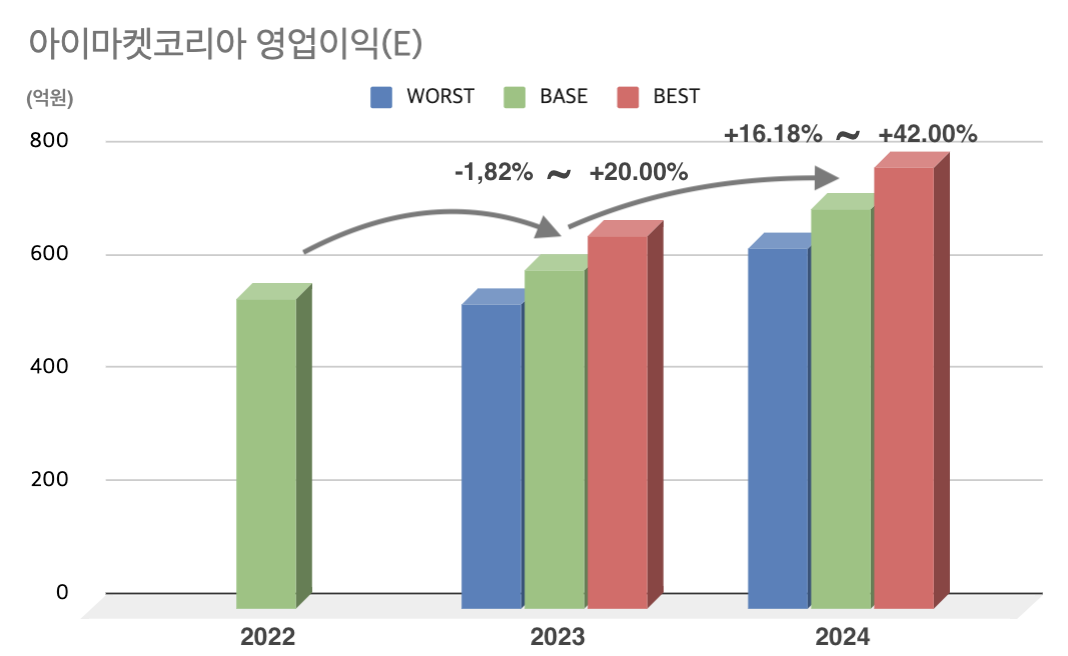

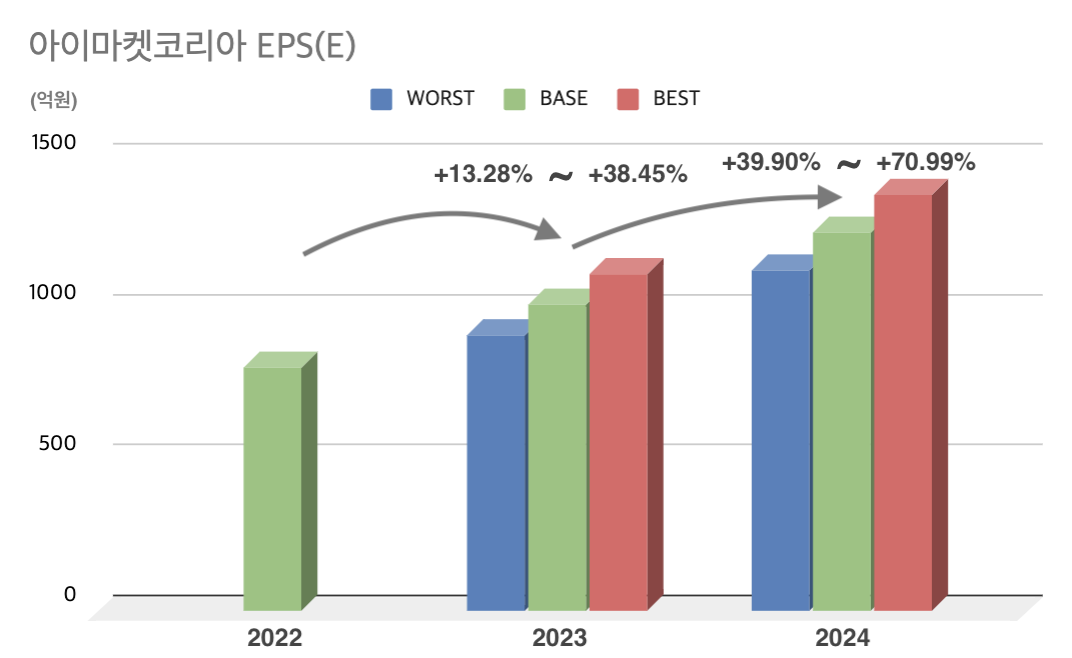

3. 실적 추정치 (E)

매출(E)

| 단위: 억원 | 2022 | 2023 | 2024 | |

| 매출(E) | BEAR | 33,489 | 35,487 | |

| BASE | 35,030 | 37,210 | 39,430 | |

| BULL | 40,931 | 43,373 | ||

영업이익(E)

| 단위: 억원 | 2022 | 2023 | 2024 | |

| 영업이익(E) | BEAR | 540 | 639 | |

| BASE | 550 | 600 | 710 | |

| BULL | 660 | 781 | ||

주당순이익 EPS(E)

| 단위: 억원 | 2022 | 2023 | 2024 | |

| 영업이익(E) | BEAR | 915.3 | 1130.4 | |

| BASE | 808 | 1017 | 1256 | |

| BULL | 1118.7 | 1381.6 | ||

4. 시나리오별 예상주가 전망

BASE 시나리오

| BASE 시나리오 | 2024 | 2023 |

| 매출(억원) | 39,430 | 37,210 |

| 영업이익(억원) | 710 | 600 |

| 주당순이익 EPS(원) | 1,256 | 1,017 |

| EPS Growth(%) | 23.50% | 25.87% |

| 연평균성장률(%) | 24.66% | |

| 목표주가(원) | 26,376 | 21,017 |

BULL 시나리오

| BULL 시나리오 | 2024 | 2023 |

| 매출(억원) | 43,373 | 40,931 |

| 영업이익(억원) | 781 | 660 |

| 주당순이익 EPS(원) | 1,381.6 | 1,118.7 |

| EPS Growth(%) | 23.50% | 38.45% |

| 연평균성장률(%) | 30.06% | |

| 목표주가(원) | 46,422 | 35,302 |

BEAR 시나리오

| BEAR 시나리오 | 2024 | 2023 |

| 매출(억원) | 35,487 | 33,489 |

| 영업이익(억원) | 639 | 540 |

| 주당순이익 EPS(원) | 1,130.4 | 915.3 |

| EPS Growth(%) | 23.50% | 13.28% |

| 연평균성장률(%) | 17.67% | |

| 목표주가(원) | 17,634 | 14,395 |

시나리오별 예상주가 비교

| 아이마켓코리아 | 예상주가 |

||

| 2024 | 2023 | 현재주가 | |

| BULL | 46,422 | 35,302 (+244.41%) |

10,250 |

| BASE | 26,376 | 21,017 (+105.04%) |

|

| BEAR | 17,634 | 14,395 (+40.44%) |

|

※ 매수/매도에 대한 추천이 아니며, 보유 중인 종목에 대한 분석을 공유하는 것이 본 포스팅의 목적으로 투자 결과의 최종 책임은 투자자 본인에게 있음을 알려드립니다.

'1. 투자에 관한 모든 것 > 기업 및 종목분석' 카테고리의 다른 글

| [종목분석] 테슬라(TSLA) - 차트 분석을 통한 TSLA 테슬라 매수 시점 및 목표주가 (11) | 2023.01.25 |

|---|---|

| [종목분석] 테슬라(TSLA) - 투자자들의 심리를 통해 알아보는 예상 주가 (31) | 2023.01.18 |

| [종목분석] 테슬라(TSLA) - 거래량 분석을 통해 알아보는 목표주가 (0) | 2022.12.23 |

| [종목분석] 테슬라(TSLA) - 엘리어트 파동을 통해 알아보는 목표주가 (1) | 2022.12.21 |

| [종목분석] TLT - 기술적 분석 (2) | 2022.12.02 |

댓글